Privat vorsorgen: Säule 3a

Sie haben die Wahl

Die Säule 3a bietet Ihnen eine hervorragende Möglichkeit, aktiv für Ihre Zukunft vorzusorgen. Zudem können Sie individuell planen und von attraktiven Steuervorteilen profitieren. Sie haben die Wahl zwischen verschiedenen Anlageformen, die sich flexibel an Ihre Lebenssituation anpassen lassen.

In der Regel müssen Sie privat vorsorgen, wenn Sie im Alter den bisherigen Lebensstandard halten wollen – AHV und Pensionskassenrente reichen dafür nicht. Wer zum Beispiel Geld auf einem 3a-Konto zur Seite legt, kann die Einzahlungen vom steuerbaren Einkommen abziehen. Mit diesem Privileg will der Staat die Menschen zum Sparen motivieren. Geld aus der Säule 3a kann aber grundsätzlich erst im Alter bezogen werden. Gegenwärtig können Leute, die bereits eine Pensionskasse haben, jährlich maximal 7258 Franken in die Säule 3a einzahlen. Je nach Progression ist die Steuerersparnis erheblich.

Bei der Urner Kantonalbank gibt es grundsätzlich zwei Möglichkeiten, eine Säule 3a zu bilden.

-

Sparen-3-Konto

Sie zahlen einen beliebigen Betrag bis zum gesetzlichen Maximalbetrag ein, das Konto wird jährlich mit gegenwärtig 1,0 Prozent verzinst. -

Wertschriftensparen 3a

Sie zahlen ebenfalls einen beliebigen Betrag bis zum gesetzlichen Maximalbetrag ein, dieser wird aber gemäss einer mit Ihnen festgelegten Anlagestrategie investiert. Für diese Form der Vermögensverwaltung bezahlen Sie eine jährliche Pauschalgebühr.

Vergleich Sparen 3 und Wertschriftensparen 3a

|

Leistungen |

Sparen 3 |

Wertschriftensparen 3a |

|---|---|---|

|

Zins |

0.300% |

- |

|

Kosten |

spesenfrei |

All-in-Fee-Gebühr |

|

Einzahlungen |

flexibel bis 7258 Franken |

flexibel bis 7258 Franken |

|

Renditepotenzial |

beschränkt auf Zins |

gemäss Anlagestrategie |

|

Sicherheit |

hoch |

gemäss Anlagerisiko |

|

Steuervorteil |

ja |

ja |

Was ist die richtige Lösung?

Die Finanzmärkte bewegen sich gegenwärtig wieder stark. Bei einem längeren Anlagehorizont bieten sie aber gute Renditechancen. Wichtig ist, dass man in negativen Börsenjahren seinen langfristigen Plänen treu bleibt und Aktien nicht zu einem ungünstigen Moment verkauft. Bei langem Anlagehorizont kann das Wertpapiersparen 3a daher eine attraktive Alternative oder Ergänzung zum Sparen-3-Konto darstellen. Bei einem kurzen Anlagehorizont unter drei Jahren empfehlen wir hingegen ein Sparen-3-Konto mit einem festen Zins.

Die Wahl der passenden Lösung hängt aber, wie immer beim Anlegen von Geld, auch von Ihren persönlichen Möglichkeiten und Präferenzen ab. Wie gross ist Ihre Risikofähigkeit? Können Sie Verluste verkraften, ohne in finanzielle Bedrängnis zu geraten? Und wie sieht es mit Ihrer Risikobereitschaft aus? Sind Sie eher ein vorsichtiger Mensch – oder riskieren Sie gern auch einmal ein bisschen mehr? Welche Lösung die beste für Sie ist, finden wir am besten im persönlichen Gespräch heraus, in dessen Rahmen wir mit Ihnen ein Anlegerprofil erstellen. Gut ist, wenn Sie sich schon frühzeitig mit dem Vorsorgesparen befassen.

Wann ist der richtige Zeitpunkt?

Je eher, desto besser!

Beim Vorsorgesparen gibt es einen wichtigen Grundsatz: Je früher man damit beginnt, desto besser. Denn einerseits gibt es immer wieder Zeiten, in denen einem das Sparen schwer fällt, etwa während der Familienphase, in der meistens das ganze verfügbare Geld benötigt wird. Andererseits ist der Zinseszins-Effekt gewaltig.

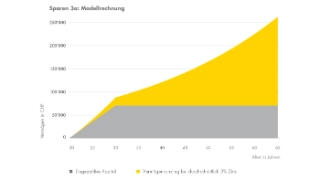

Eine einfache Modellrechnung zeigt: Zahlen 20-Jährige während 10 Jahren den Höchstbetrag in die steuerbegünstigte Säule 3a ein – momentan 7258 Franken jährlich –, können sie sich mit 30 zurücklehnen. Die rund 70'000 investierten Franken (ohne Zins) werden sich bei einer 3-prozentigen Verzinsung bis zur Pensionierung auf fast eine Viertelmillion vermehren. Und beim Wertschriftensparen ist eine 3-prozentige Verzinsung auf lange Sicht eher tief angesetzt.

Das Schweizer Vorsorgesystem

Das Schweizer Vorsorgesystem ist seit 1972 in der Verfassung verankert und basiert auf drei Säulen:

AHV

Pensionskasse

Private Vorsorge

Die erste Säule ist die staatliche Vorsorge, die Alters-, Hinterlassenen- und Invalidenversicherung (AHV). Alle zahlen ein – und alle bekommen eine Rente. Einzelpersonen ohne fehlende Beitragsjahre beziehen gegenwärtig zwischen 1260 und 2520 Franken pro Monat, je nachdem, wie viel sie eingezahlt haben. Die Maximalrente für Ehepaare beläuft sich auf 3780 Franken. Die AHV funktioniert nach dem sogenannten Umlageverfahren: Das Geld, das eingezahlt wird, wird sofort für die Renten verwendet. Weil wir immer älter werden, gibt es immer mehr Pensionierte; daher gerät die AHV zusehends in Schieflage.

Die zweite Säule ist die berufliche Vorsorge gemäss Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG). Ein Teil Ihres Lohns geht jeden Monat an die Pensionskasse, der Arbeitgeber oder die Arbeitgeberin zahlt mindestens nochmal so viel wie Sie selber. Sie sparen also individuell ein Alterskapital an; dieses wird verzinst. Bei der Pensionierung können Sie wählen, ob Ihr Guthaben ausbezahlt wird oder Sie künftig eine monatliche Rente beziehen. Es gibt auch Mischformen.

Die dritte Säule ist die private Vorsorge. AHV und Pensionskasse sollten zusammen etwa 60 Prozent des Lohns vor der Pensionierung abdecken. Es bleibt also eine grosse Lücke. Will man den bisherigen Lebensstandard aufrecht erhalten, muss man zusätzliches Kapital bilden. Zur dritten Säule gehören alle privaten Vermögenswerte – vom Sparkonto über Aktien bis zum Auto in der Garage. Es gibt eine besondere Form des privaten Vorsorgesparens: die Säule 3a.